2022年Medicare红蓝卡 Part B的保费将每月加价$21.60,是有史以来最大涨幅。

美联邦医疗保险和联邦医疗补助服务中心(CMS)的官员表示,涨价的一半原因是由新的阿尔茨海默氏症药物导致。另外,明年Part A和Part B的免赔额、Part D保费等也有一定程度的增加。

每年10月15日~12月7日期间正是Medicare红蓝卡的年度开放注册时间(Medicare’s Open Enrollment),如果你想要更改之前选定的Medicare医保计划,选购更合适的2022年度Medicare医保计划,现在就是时候啦!

Medicare是美国联邦政府项目,为大多数退休年龄的美国人提供医疗保险计划,Medicare也俗称“老人医疗保险”或者“退休医疗保险”。由于Medicare保险卡上有明显的红蓝色标志,所以中文也叫红蓝卡。

如何申请Medicare?Part A Part B是什么?Original Medicare 和 Medicare Advantage怎么选?延迟申请红蓝卡的罚款问题,申请Medicare补助福利是否算公共负担等等,小伙伴们如果要为父母申请红蓝卡,就要收藏Rain这篇Medicare 红蓝卡科普功课啦。

谁可以申请Medicare红蓝卡?

- 65岁或以上人士

- 部分未够65岁但有残疾的人士

- 终末期肾脏疾病患者(简称ESRD,永久性肾衰竭,需要透析或移植)

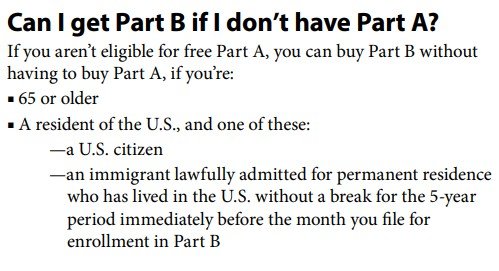

另外,新移民(绿卡)必须要先在美国连续居住满5年才有资格申请Medicre红蓝卡(从申请的月份往前算连续5年),公民无居住要求限制。

如何申请红蓝卡?

Medicare需要向Social Security Administration申请,可以通过以下三种方法之一:

什么时候可以申请红蓝卡?

如果你本身享有Social Security或Railroad Retirement Board的退休福利,年满65岁就会自动加入Medicare Part A和Part B;65岁以下的残疾人士如果有接受SS或RRB的残障福利满24个月的话,也会自动加入Medicare Part A和Part B。

但如果你本身并没有享受SS或RRB福利,则需要自行登记申请Medicare才可以享受这个医疗福利。对于大部分人来说,年满64岁9个月即符合申请Medicare资格,并不需要等到退休后才申请。注意:如果你在第一次符合Medicare资格的时候没有申请,有可能会产生延迟申请罚款!!!

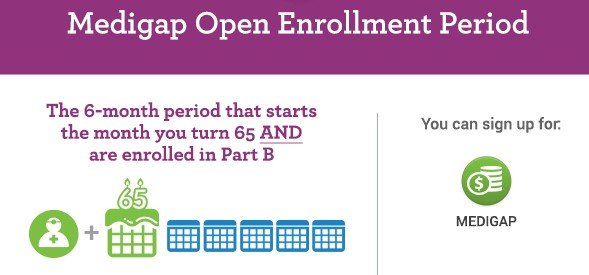

Initial Enrollment Period(IEP)

65岁生日月前3个月起,到生日月后3个月,共7个月的时间内,是“Initial Enrollment Period (IEP)”/最初申请时间,可以登记申请Medicare。在IEP期间,你可以申请Part A、Part B、Part D或者在申请Part A、Part B后选择转为Part C。

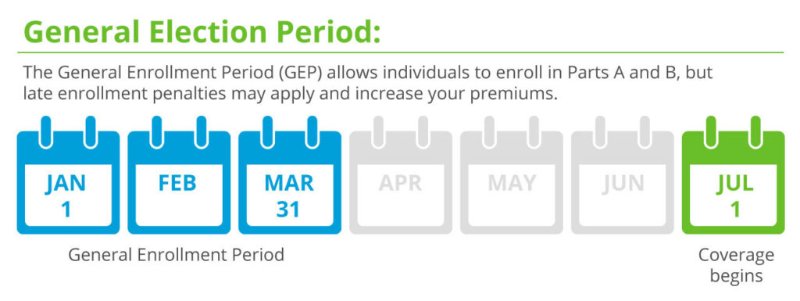

General Enrollment Period(GEP)

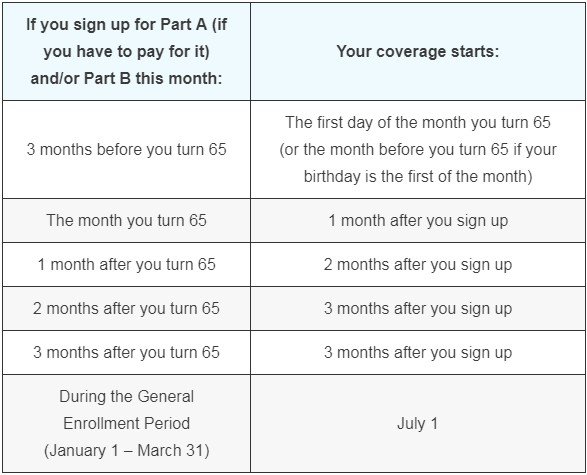

如果错过了IEP,还可以在General Enrollment Period (GEP)/一般申请时间:每年1月1日至3月31日期间登记申请Medicare Part A和Part B,保险会从7月1日开始生效。但在IEP之后才申请Medicare的话,有可能会产生延迟申请罚款/保费升高,除非符合特殊情况可以免除。

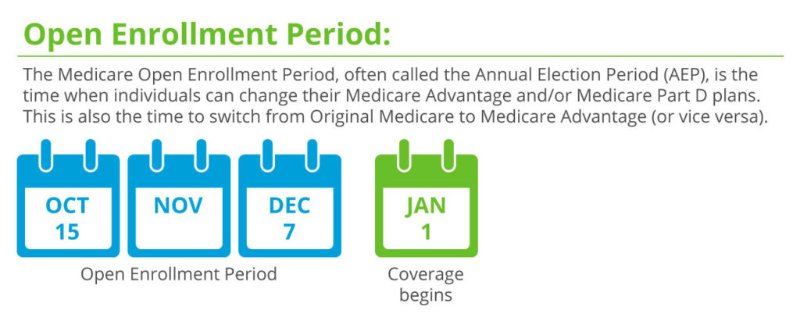

Annual Enrollment Period(AEP)

每年10月15日至12月7日是Medicare Part C或Part D的Open Enrollment Period/开放申请时间或Annual Election Period/年度选择时间,在这个期间你可以选择加入、更改或取消Part C或Part D,转换Original Medicare和Medicare Advantage,改变会从第二年1月1日起生效。要注意的是,如果你推迟申请Part D,也可能会导致罚款,除非符合特殊情况。

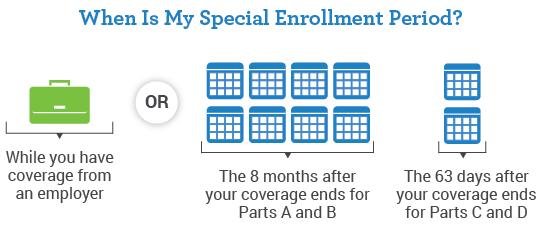

如果你或配偶有工作以及雇主提供的集体医疗保险福利( Employer Group Health Plan Coverage或SHOP),则可以在Special Enrollment Period (SEP)/特殊注册时间内申请Medicare Part A和Part B而不会有罚款,如果之前拥有其他符合资格的处方药保险也可以免罚款延迟申请Part D。

- Part A和Part B 可以在雇主提供的集体医保计划仍然生效的任何时间申请,或者在工作终止或雇主提供的集体医疗保险福利终止后8个月内(以最先一个时间为准)申请。

- Part D SEP为原处方药保险终止后63天内。

红蓝卡罚款

在符合Medicare资格的时候,人们可能会因为费用问题延迟申请Medicare的Part A、Part B或Part D;但如果你在第一次符合Medicare资格的时候没有申请,那么之后再申请就会产生以增加保费形式出现的Late-Enrollment Penalty/延迟申请罚款(部分情况除外),详情如下:

大部分人可以免费加入Medicare Part A,但如果因为工作时间不够长无法免费加入Part A而不申请,那么延迟加入Part A会导致保费增加10%,而且你需要在两倍于延迟申请的年数的时间内支付较高的保费。假设你延迟了两年加入Part A,就要交纳四年的高额保费。

如果你在没有雇主提供集体保险的情况下延迟加入Medicare Part B,也会导致保费增加,增加幅度为10% X 推迟申请年数(以满12个月为一年),并且只要你加入Part B这个罚款就会一直存在。假设你的IEP截止日期在2017年12月,你等到2020年3月(GEP)才申请加入Part B,那么你需要交纳的保费将增加20%(虽然总共延迟了27个月,但只算2年)。

Part D延迟申请罚款也是终生的,保费增加幅度为1% National Base Beneficiary Premium x 无处方药保险的整月数,而后四舍五入至最接近的$ 0.10。2021年美国基础受益人保费是$33.06。

假设你的IEP截止于2017年5月31日,你当时没加入Part D,等到2019年12月的OEP才加入,Part D要在2020年1月才生效,那么你没有处方药保险的月数为2017年6月至2019年12月,共31个月。所以2021年的罚款为$33.06 x 31% = $10.25,四舍五入至$10.30。

Medicare vs 私人医疗保险

如果你之前并没有雇主提供的集体医疗保险,而是自己从Marketplace上购买保险,那当你合资格申请Medicare时,就需要注意以下的事项:

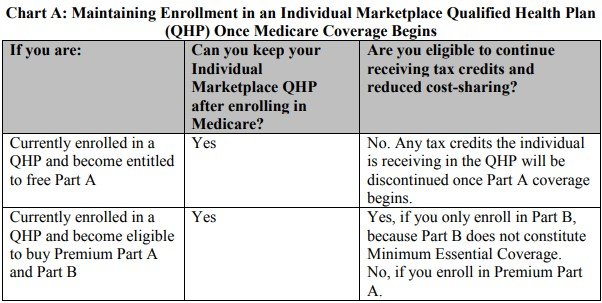

当你的红蓝卡Medicare生效后,就不可以再从Marketplace上购买私人医疗保险;如果你本身拥有Marketplace的医疗保险,而又刚够资格申请Medicare,那么你可以在申请加入Medicare后继续保持现有的Marketplace医保,但医保保费补贴可能会受到影响,详情如下:

- 如果你符合申请免费的Medicaer Part A资格,当Part A生效后,不可以继续享受政府补贴医保保费,需要全额自付购买Marketplace保险;

- 如果你不符合免费Medicare Part A资格,需要自费购买Part A,那么可以选择只加入Part B,只要不加入Part A则可以继续享受Market Place医保补贴。

申请Medicare红蓝卡后,可以取消Marketplace保险,但最好计算好两份保险的衔接时间,以下是在不同情况下申请Medicare红蓝卡具体生效时间。

除此以外,如果在申请Medicare红蓝卡之前拥有HSA账户(Health Savings Accounts),在Medicare生效后,就不可以再往HSA账户里存钱省税了,否则会有罚款;但HSA账户内的余额仍然可以继续使用,只要用在合资格的医疗费用上,仍然是免税。

Medicare红蓝卡报销福利

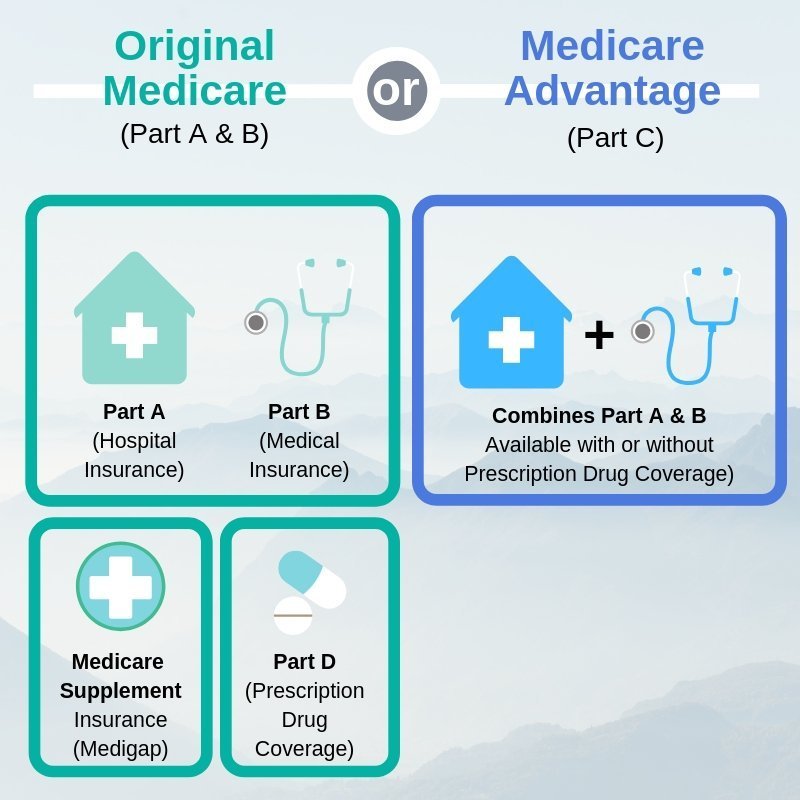

Original Medicare

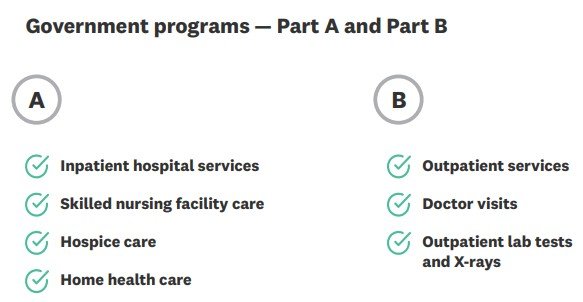

Original Medicare保险计划包含Part A(住院保险)和Part B(医疗保险)两部分,只要符合申请资格,就可以选择加入Part A 和/或 Part B:

- Medicare Part A:负责报销生病住院、养老院护理、临终关怀护理以及家庭护理的费用。Part A 2021年benefit period deductible(每次住院免赔额)为$1,484;付清免赔额后住院前1-60天无自付费用;61-90天每天自付$371;91天之后有60天lifetime reserve day,每天需自付$742;住院超过这个时间,保险不再支付,需要全部自费。

- Medicare Part B:负责报销门诊看病、医疗用品和预防性护理等的费用;Part B 2021年免赔额为$203/年(2022年升至$233),之后保险报销80%费用(病人自付20%),无年度自付上限。

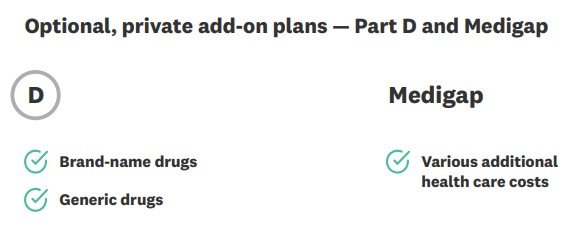

另外用户还可以自选附加商业医疗保险计划选项Part D和Medigap,用来填补政府标准医保计划里不报销的部分。

- Medicare Part D(处方药保险计划):Part A和Part B不包含处方药报销,用户可以选择额外付费购买Part D处方药保险计划,用来报销药费;Part D报销根据具体保险计划而定,2021年规定所有Part D计划的自付额不得超过$445,另外具体药物需要付copay或coinsurance。

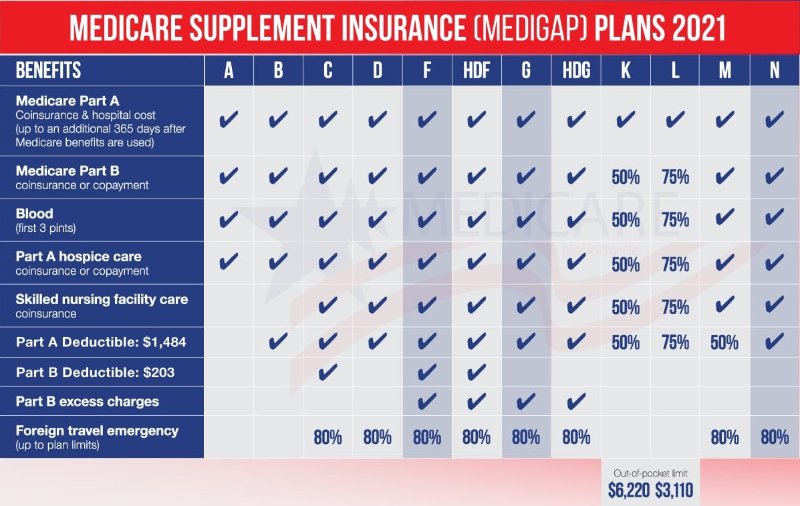

- Medigap(补充保险):Medigap也叫Medicare Supplement Insurance,需要在加入Part A和Part B的基础上、额外付费购买保险计划,它可以报销一些Part A和Part B不报销的医疗费用部分,比如Copayments、Coinsurance和Deductibles等,增加Part A原本的lifetime reserve day等;但Medigap通常不报销长期护理、眼科、牙科、助听器或私人护理等问题。

注意:小伙伴们在选择Medigap 计划的时候,可能会看到“Part B Excess Charges”或“Excess Charges”选项。所谓“超出收费”就是当诊所或医生不同意Medicare允许的服务收费限制(Medicare Assignments),收取的费用的超出部分。有些地区允许医院医生收取超出Medicare限制最多15%,这超出的15%费用需要用户完全自费。

所以使用Medicare保险看病时,最好先问清楚医院诊所的Billing Department,咨询是否“accept Medicare assignments”。

另外,以下几个州有立法禁止医院或医生收取Part B Excess Charges:

- Connecticut

- Minnesota

- Ohio

- Pennsylvania

- Rhode Island

- Vermont

- Massachusetts

- New York

Original Medicare医疗保险计划使用Medicare网络资源,覆盖全美,可以在美国各地任何接受Medicare的医院诊所使用,看专科无须转诊(referral),加选Medigap的话保险不可以因为健康条件等原因拒保。

Medicare Advantage

Medicare Advantage也叫Part C,是由Medicare授权的商业医疗保险公司提供的医疗保险计划,有多种选择,类似于平时能买到的HMO、PPO等计划。

Part C包含Part A和Part B,大部分Medicare Advantage保险计划会包含处方药报销(MA-PD);部分计划还有眼科、牙科、听力等原本Medicare没有的福利。

Medicare Advantage医疗保险计划使用保险公司的医疗网络,服务范围通常只覆盖本地;Part C报销的医疗服务种类与Part A和Part B相同或更多,但看专科是否需要转诊要根据具体计划而定;Part C一定会设有out-of-pocket maximum(年度最高自付额),限制自费支出;提供Medicare Advantage的保险公司可以拒绝受保。

Medicare红蓝卡保费

如果你选择Original Medicare:

- Part A:只要本人或配偶在美国工作并纳税累积满40 work credits(10年以上),就可以免费投保Part A;如果报税累计不满40个工作积分,则需要自付保费最高$471/月。

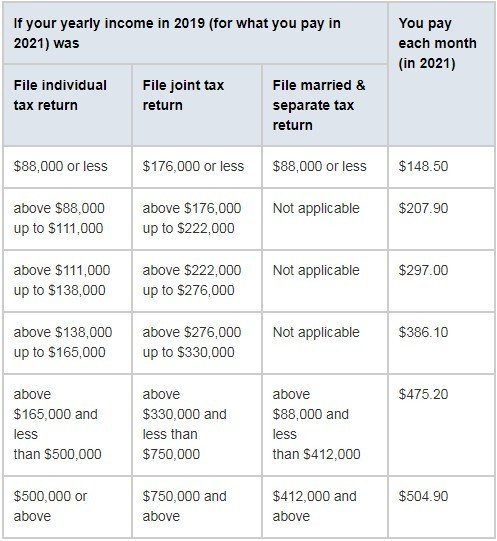

- Part B:投保Part B要自费,保费会自动从Social Security退休金福利中扣除,如果还没开始领取退休金则会收到账单;大部分人需付标准保费$148.5/月(2021年标准,2022年升至$170.10),而如果前两年报税收入超过一定金额,则可能需要缴交更高的保费(如下):

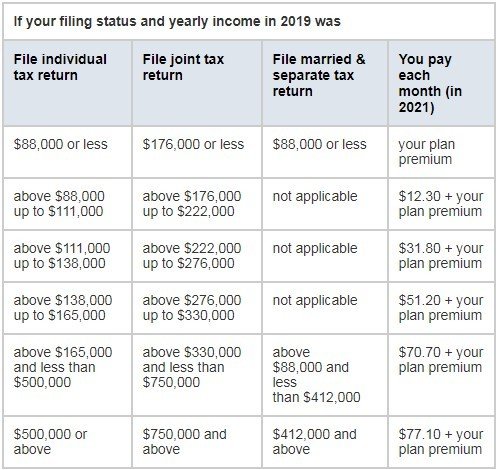

- Part D:根据具体保险计划而定,如果收入过高也需要交纳较高的Part D保费,2021年标准如下:

- Medigap:必须要同时加入Part A和Part B才可以购买,需要自付独立的保费(在支付Part B保费的基础上另外增加Medigap保费),有多种不同报销幅度的plan选择。

如果你选择Medicare Advantage,则需要同时支付Part B保费,以及Part C部分的保费,但Part C保费可低至$0/月,根据具体医疗保险计划而定。

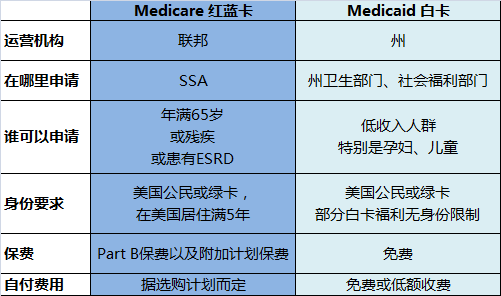

Medicare和Medicaid的区别

Medicare和Medicaid名字非常相似,但Medicare红蓝卡属于联邦专为年长人士提供的医疗保险,需要自费购买,不属于公共负担;而Medicaid白卡则是政府给低收入人群提供的免费医疗保险福利,属于公共负担。

在符合资格的情况下,个人可以同时拥有红蓝卡和白卡,白卡福利可以帮补支付红蓝卡的费用。